CONTENIDO DE ARCHIVO:

CONTENIDO DE ARCHIVO:

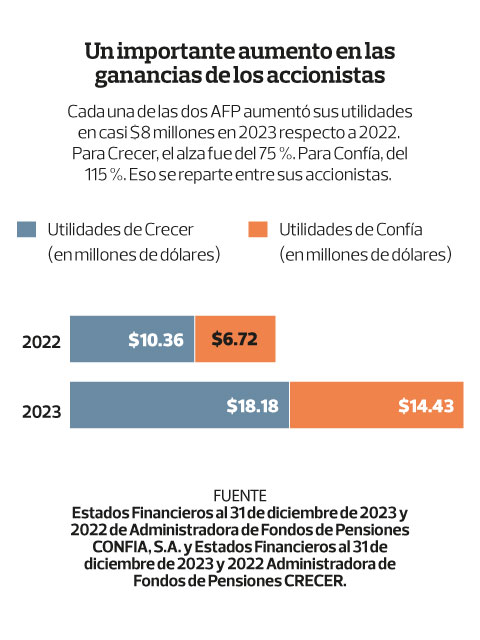

AFPs ganaron $15 millones más en 2023 que en 2022 debido a reforma de pensiones

Antes de esta, el pago de una póliza de seguros de Invalidez y Muerte representaba más del 60 % de sus costos y gastos. La ley trasladó la responsabilidad de cubrir esos fondos al propio cotizante, a la Cuenta de Garantía Solidaria y al Estado.

Las AFP tuvieron $15.54 millones más en utilidades en 2023 que en 2022, pasando de $17.07 millones entre las dos a $32.61 millones, según los estados financieros de ambas compañías a diciembre del año pasado. Esto fue gracias a la reforma de pensiones de diciembre de 2022.

La que tuvo un aumento porcentual más grande fue Confía, pues el alza fue del 115 %, más del doble. El de Crecer, en cambio, fue de un también importante 75 %. Los saldos de utilidades netas detallados pueden consultarse en la gráfica y los documentos adjuntos.

Gracias a la “Ley Integral de Pensiones”, impulsada por el gobierno y aprobada por la Asamblea Legislativa en diciembre de 2022, ambas compañías obtuvieron significativas utilidades.

En la anterior ley, las AFP recibían como comisión el 1.9 % del salario de un trabajador. Sin embargo, buena parte de ese monto se destinaba a una póliza de seguro por Invalidez y Muerte que cubría a todos los cotizantes del Sistema de Ahorro de Pensiones. Por ejemplo, en el caso de que un trabajador quedara incapacitado para seguir laborando, esta póliza cubría una pensión de invalidez hasta que el cotizante tuviera la edad de retiro. Entonces, los ahorros en su cuenta individual pasaban a proveerle de recursos.

LEA MÁS: "Lo que ahora tengo como pensión es de un tercio de mi salario de referencia”

Por ello, a las AFP realmente solo les quedaba una comisión un poco superior al 0.7 % del salario de un cotizante. Pero en la ley de pensiones vigente que promulgó el gobierno, las compañías ahora han pasado a percibir el 1 % como comisión líquida por cada trabajador, pues ya no tienen en sus hombros la responsabilidad de pagar esa prima de seguro.

Con la actual ley, el pago de las pensiones por invalidez y sobrevivencia, vejez y otras devoluciones será financiado por medio de la cuenta individual de ahorro de cada cotizante y, al agotarse dicho saldo, se financiará con la Cuenta de Garantía Solidaria (CGS).

Por otro lado, según el artículo 120 de la misma ley, el sistema contará con la garantía de pago del Instituto Salvadoreño de Pensiones (ISP) y, en caso de resultar insuficiente, el Estado será el último garante.

La reforma, por tanto, incidió directamente en el aumento de ganancias para las AFP, trasladando la responsabilidad al propio cotizante, a una cada vez más raquítica Cuenta de Garantía Solidaria (que entraría en déficit en 2028) y al Estado.

“La primera impresión que uno tiene es que ese incremento en las utilidades obedece de manera directa al incremento en la comisión que recibieron las AFP… si bien la comisión es algo que corresponde a las AFP, también está mediada por otros elementos, por ejemplo, si hay una mayor cantidad de trabajadores y trabajadoras que se están incorporando al mercado laboral”, comenta Rommel Rodríguez, coordinador del Área de Macroeconomía y Desarrollo de FUNDE.

Pero el alza en las utilidades de las compañías no se puede atribuir al aumento en el empleo formal, que solo fue de un 3.4 %. Según el Ministerio de Trabajo, a través del Sistema de Información del Mercado Laboral (Simel), a diciembre de 2023 se cerró con un total de 1,000,976, lo que significó la creación de 32,731 nuevos puestos de trabajo respecto a 2022.

Eso indicaría que el aumento de las utilidades es más bien porque ya no se ocupan del pago de la prima de seguro, de acuerdo a una revisión pormenorizada de los datos de los estados financieros.

Si se compara el 2022 y 2023, se verifica que los gastos entre un año y otro fueron más o menos similares en casi todos los rubros, excepto en ese pago de seguros.

Crecer, por ejemplo, pagó $39.47 millones en 2022 en esa prima y en 2023 el gasto fue de $3.86 millones, es decir, $35.6 millones menos. Como ingresos brutos (sin tomar en cuenta ningún costo o gasto), Crecer tuvo $73.48 millones en 2022, pero debió restar esos $39.47 millones; la diferencia es de $34 millones, a los que hay que eliminar todos los otros costos y gastos de operación que fueron de $23.65 millones, por lo que la utilidad neta se colocó en $10.37 millones.

En 2023, los ingresos brutos fueron menores a 2022, con $49.28 millones. Pero solo tuvo que pagar $3.86 en concepto de prima de seguro, por lo que le quedaron $45.42 millones. Los demás gastos de operación de 2023 ($27.24 millones) fueron incluso mayores a los de 2022, pero debido a que ya no tuvo la responsabilidad de pagar la póliza es que las utilidades netas fueron de $18.18 millones.

Estado de resultados de AFP Crecer

Lo mismo ocurre con Confía: en 2023 tuvo que pagar $38.22 millones menos en la prima de seguros que en 2022. Sus costos y gastos fuera de esa póliza en 2023 fueron mayores a los de 2022 en $5.83 millones, pero las utilidades netas fueron de $14.43 millones, 115 % más que en 2022.

Estado de resultados de AFP Confía

El gobierno sacó ventaja

“La reforma de pensiones de 2017 solo vino a golpear el bolsillo de los trabajadores, pero hubo dos grandes ganadores, las AFPs y el Gobierno… al final se repartieron el pastel de los trabajadores”, comentó el mandatario Nayib Bukele en una reunión con líderes sindicales en octubre de 2021, en la que, dijo, reuniría insumos para la reforma de pensiones que se aprobó en diciembre de 2022.

La reforma le permitió al gobierno en 2023 llegar a una negociación con las AFP para no pagar intereses ni capital a la millonaria deuda de pensiones entre 2023 y 2026, mediante un canje realizado en abril. Eso ha representado un salvavidas financiero para la administración de Bukele.

Además, la reforma permitió a esta gestión tomar recursos sin limitaciones del fondo de pensiones para sus propósitos legales, aunque, según lo demostró el banco de inversión Barclays, parte de ese dinero ha sido usado en gasto corriente a través de varias estrategias de triangulación.

En esta modalidad, se han tomado más de $100 millones al mes, un ritmo que pudiera desfinanciar el fondo en el mediano plazo, pues lo recolectado en cotizaciones es de unos $114 millones al mes.

“Si el Gobierno tomara $1,100 millones anualmente sin pagar intereses ni amortizaciones, le quedaría, en el mejor de los casos, unos 12 años. En el peor, unos 10”, dice la economista Julia Evelyn Martínez.

“Desde el gobierno dijeron que le quitaban parte de la comisión a las AFP, pero realmente se la aumentaron… Ahora es el Estado quien ha asumido el peso de los seguros… no sé quién asesoró al gobierno en esa decisión, pero se los enganchó”, dice Patricio Pineda, fundador de la Mesa de Trabajo por una Pensión Digna.

El Diario de Hoy solicitó a ambas empresas, Crecer y a Confía, su postura sobre el aumento de sus utilidades, a través de solicitudes a sus equipos de Comunicaciones. No hubo respuesta.

“Financieramente, el recorrido que ha tenido el sistema de pensiones a lo largo de las diferentes reformas ha mostrado que es vulnerable para su uso, tiene un bajo rendimiento, baja cobertura y una tasa de sustitución que no es alta”, comenta la investigadora Sara Hércules, experta en el tema de pensiones.

Dice que la reforma de diciembre de 2022 no resolvió ninguno de los problemas estructurales del sistema, pues no es capaz de brindarle cobertura a quien se retira con su cuenta individual de ahorros: esta se agota, en promedio, en una década. El ahorro no tiene mayor rendimiento, simplemente, porque las AFP están obligadas por ley a invertir en instrumentos del Estado, lo que impide que se busquen mejores opciones en el mercado internacional.

Otro sector afectado

Cuando se anunció que la reforma de pensiones quitaría el peso de los seguros de invalidez y sobrevivencia a las AFP, la agencia calificadora de riesgo Fitch Ratings publicó un informe en el que sostuvo que supondría un “desafío adicional para la industria aseguradora salvadoreña en 2023”, pues se traduciría en una reducción significativa de sus ingresos. Por ello, alertó de un “deterioro” para la industria de los seguros en El Salvador.

“Fitch estima que, tras la eliminación de la obligatoriedad de la contratación del seguro de invalidez y sobrevivencia, la industria experimentará una reducción en las primas asociadas a dicho seguro en el transcurso de los próximos años, con mayor impacto en 2023, año en que se estima una caída de casi 90% en las primas del ramo previsional. Esto supondría una reducción de aproximadamente 6% en la producción total de primas de la industria, contrario al crecimiento proyectado por Fitch previo a la reforma de 8%”, indicó la agencia.

Según Fitch, el ramo ha presentado un nivel de siniestralidad alto y con tendencia ascendente. La relación de siniestros brutos sobre primas suscritas promedio fue de 67% entre 2017 y 2021, y a septiembre de 2022 el índice de siniestralidad bruta fue de 79%.

“Con la reducción en las obligaciones previsionales en el transcurso de los próximos años, la industria también experimentará una liberación de reservas constituidas para afrontar los reclamos del ramo, por lo que la base productiva de inversiones registrará una reducción congruente con dicha liberación”, dijeron desde Fitch.