Negocios

CAMARASAL | Camarasal realizará congreso enfocado en mujeres empresarias

Trabajo | El Salvador está entre los países con menor calidad de trabajo en América Latina

Medicina | Laboratorios Max Bloch: un legado de más de 80 años que continúa su expansión

Reformas a la Constitución | Inversión Extranjera Directa y calificación de riesgo bajo la lupa por cambio a Constitución

Pensiones | Gobierno ha tomado $421 millones del Fondo de Pensiones en 2024

Reservas internacionales | El Salvador es el país con las menores reservas internacionales de la región

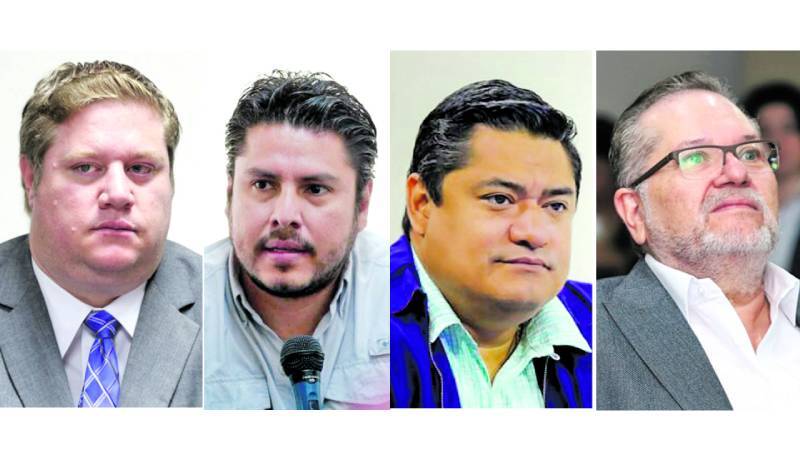

Nayib Bukele | Exdirector de Binance, cercano a Nayib Bukele, condenado a 4 meses de prisión

Gas propano | Precios del gas propano se mantienen igual

Solo en 2023 productores perdieron $84 millones por los golpes del clima

Por Katlen Urquilla |Esa pérdida implica 7.8 millones de quintales de granos básicos que harán falta para el consumo de la población en 2024.

Censo | Banco Central de Reserva lanza el Censo de Población y Vivienda 2024

Fitch Ratings | Fitch mantiene calificación de riesgo de El Salvador solo una grada por encima del impago

Combustibles | Leve baja de los precios de los combustibles en El Salvador

ANEP | La edición 23 del ENADE apuesta por Talento Humano