CONTENIDO DE ARCHIVO:

CONTENIDO DE ARCHIVO:

¿Por qué la Fed sigue subiendo las tasas de interés?

.

En esta semana el First Republic Bank quebró y y fue intervenido por la Federal Deposit Insurance Corporation (FDIC, la agencia gubernamental a cargo de asegurar los depósitos en Estados Unidos). Inmediatamente, la FDIC vendió a J.P. Morgan los depósitos y los activos financiados por ellos. Este es el tercer banco que ha quebrado desde el 10 de marzo, cuando reventó el Silicon Valley Bank. El costo para los contribuyentes de proteger los ahorros de los bancos fallidos ha sido astronómico. Sólo en el First Republic la FDIC perdió $13,000 al venderlo a J.P. Morgan. Todo el mundo sabe que estas tres quiebras, y la de varios otros bancos que están muy débiles, están relacionadas con los aumentos en las tasas de interés que la Fed (la Reserva Federal, el banco central de Estados Unidos) ha estado realizando desde marzo del año pasado. Esto, sin embargo, no ha detenido a la Fed de aumentar los intereses. Mucha gente se pregunta por qué ha seguido haciéndolo, sabiendo que estos aumentos no sólo tienen un impacto terrible en los bancos, sino que aumentan el riesgo de una recesión porque al subir las tasas hay menos crédito, menos inversión y menos producción.

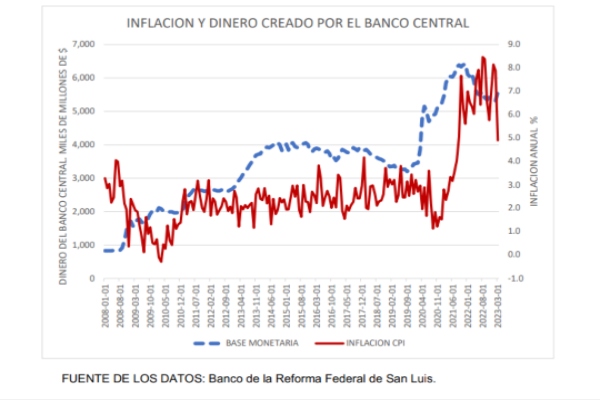

La respuesta puede verse en la gráfica anexa, que es muy simple. Muestra cómo la tasa de inflación se ha movido de la misma forma que la creación de dinero por parte de la Fed. Cuando el dinero creado por la Fed (llamado base monetaria) aumenta, la tasa de inflación aumenta, y al revés, cuando disminuye, también la inflación disminuye—aunque con un atraso de varios meses. Así, el dinero creado por la Fed comenzó a aumentar en febrero de 2020 en respuesta a la crisis causada por el COVID-19, pero la inflación comenzó a subir sólo un año después. Como se ve en la gráfica la base monetaria alcanzó su máximo en diciembre de 2021. La Fed entonces comenzó a reducirla, y, también con un atraso, la inflación comenzó a bajar. De septiembre de 2022 a marzo de 2023 ha bajado de 7.9 a 4.9%.

Así, la Fed ha seguido aumentando las tasas de interés y reduciendo la cantidad de dinero (la base monetaria) porque esa es la manera de reducir la inflación. En realidad, como se ve en la gráfica, y como la teoría económica predice, la inflación subió porque la Fed aumentó la base monetaria demasiado rápido. Simétricamente, para rebajar la inflación, necesita reducir rápidamente la base monetaria. Es así de simple (en otras circunstancias, habría bastado con dejar de aumentar la base monetaria, pero en las existentes es necesario disminuirla por razones que volverían complicado este artículo). Es por eso también que al aumentar los intereses esta semana, la Fed, aunque anunció que iba dar una pausa en los aumentos, pero dijo que no descartaba la posibilidad de volver a subirlas si la tasa de inflación no baja a 2%.

La crisis, sin embargo, no terminará aunque la tasa de inflación baje a 2% porque hay muchos bancos que han tenido grandes pérdidas como resultado del ciclo de excesiva creación monetaria y luego una gran disminución de ésta, que es lo mismo que el ciclo de bajar las tasas de interés y luego subirlas. Si el gobierno no hubiera intervenido para proteger a todos los depositantes la primera de las quiebras habría generado una crisis de temibles consecuencias, con muchos bancos quebrando y un pánico en toda forma. Como el gobierno intervino, esto no ha pasado, pero esos bancos van a ser absorbidos por otros bancos o quedarán como lo que se llama “bancos zombi”, que no quiebran pero no tienen recursos para crecer. El impacto en el crecimiento será severo.

En el sistema bancario puede haber una traslación de depósitos de los bancos regionales y locales a los enormes bancos nacionales, que se consideran más seguros y que, al contrario de los pequeños, están teniendo mucha liquidez y pueden crecer. El sistema se concentrará en los más poderosos y en el proceso habrá muchos problemas entre los pequeños que, aunque estén sanos, pueden perder sus depósitos.

Los clientes de los bancos, sin embargo, no tienen por qué preocuparse porque el gobierno ya dejó claro que protegerá a todos los depositantes aunque no lo ha anunciado claramente. Esto evitará una crisis más severa, pero será carísimo. La economía tendrá que pagar por todas estas pérdidas con la disminución del crecimiento, de la misma manera que Japón pagó con un largo estancamiento por los excesos de creación monetaria de los Años Ochenta y principios de los Noventa.

Máster en Economía

Northwestern University