Por

Por Máster Economía Northwestern

| 4K/H | 91%HUM| 4K/H | 92%HUM| 4K/H | 93%HUM

| 4K/H | 91%HUM| 4K/H | 92%HUM| 4K/H | 93%HUM.

Por Muchos economistas argentinos parecen creer, o dicen creer, que si el país se dolariza, la gente dejará los bancos vacíos porque llevará sus dólares al exterior, como lo ha hecho tradicionalmente y sigue haciendo hasta este momento. Pero la gente no lo hace porque no confía en los dólares sino porque confía en ellos y no confía en los pesos. Entonces, prefieren mantener su riqueza en dólares que en pesos y, dada la mala experiencia que han tenido con la capacidad del gobierno para apoderarse de sus dólares si los mantienen en Argentina, prefieren enviarlos al exterior y, preferiblemente, , en secreto.

Como todos los economistas saben, o deberían saber, la tasa de interés equilibra los mercados monetarios. La gente deposita sus recursos en la moneda local si las tasas de interés pagadas por estos depósitos compensan los riesgos de haberlos depositado allí y aun así producen un rendimiento neto similar al que pueden obtener en el extranjero en su estándar de valor, que es el dólar. Dado que el dólar es el estándar de valor, los rendimientos se comparan con los expresados en dólares. Por ejemplo, si la tasa de interés en el mercado del dólar es del 4% y la tasa esperada de devaluación del peso frente al dólar es del 6%, los bancos argentinos tendrían que pagar al menos un poco más del 10% (4+6 ) para convencer a las personas de que depositen con ellos en pesos. Por supuesto, existen otros riesgos además de las devaluaciones monetarias. Para compensar estos otros riesgos (riesgos políticos o riesgos de un sistema bancario mal supervisado, por ejemplo), los bancos argentinos deberían compensarlos para desalentar las salidas de capital. [1] Bueno, las salidas de capitales aparecen cuando los riesgos y la tasa de interés no son lo suficientemente altos como para competir con los rendimientos de los depósitos en dólares en Uruguay, Nueva York o otros lugares. Por lo tanto, cuanto más pesos imprime el banco central, más reservas de dólares pierde.

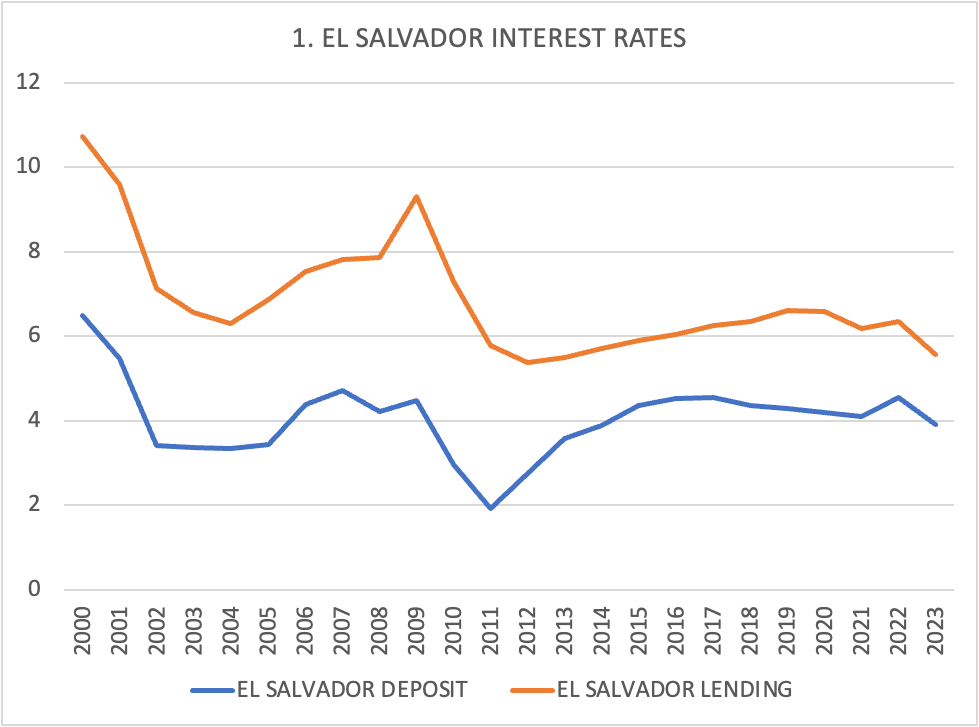

Dada la experiencia argentina con la inestabilidad del peso, se podría pensar que las tasas de interés que los bancos latinoamericanos deben pagar para evitar salidas de capital e incluso fomentar las entradas deben ser muy altas. No. Como se puede ver en el Gráfico 1, las tasas de interés de los depósitos necesarias para mantener estables los mercados financieros salvadoreños y provocar entradas de capital bajaron inmediatamente después de la dolarización de 2001 del 6,5% a un nivel entre el 2 y el 5%. Si el mercado necesita más recursos, la demanda adicional de préstamos elevará las tasas de interés y fluirá más dinero del exterior. Si quieres menos dinero, las tasas de interés bajarán y el capital saldrá.

Estas tasas han sido lo suficientemente altas como para mantener la liquidez de los bancos incluso durante las crisis de COVID de 2008 y 2020. Hoy en día, el tipo de interés de los depósitos ronda el 4,8%, lo que mantiene estables los flujos. Sin embargo, en Argentina las tasas de depósito en pesos promediaron 85,68% y aún no pudieron retener los recursos en Argentina. El país sufrió una hemorragia de salidas de capital. La diferencia no tiene nada que ver con la falta de patas de los dólares que llegan a El Salvador. Se debe a la confianza que otorga el dólar a los depositantes.

Por supuesto, las bajas tasas de depósito resultan en bajas tasas de préstamo. La tasa activa promedio en El Salvador en 2023 fue del 5,57%. La de Argentina era del 87,68% en 2023. Un salvadoreño puede conseguir una hipoteca a 25 o 30 años al 6,5% en la moneda local (el dólar). No hay forma de obtener un préstamo en pesos a largo plazo en Argentina, al menos para la gente corriente. Entonces, el argumento de que la dolarización vaciaría los bancos porque los argentinos llevarían los dólares al extranjero no funciona en una economía dolarizada.

NOTA: La fuente de este y todos los demás gráficos son las Estadísticas Financieras Internacionales del FMI.

Uno de los argumentos contra la dolarización en Argentina es que si se dolariza, se pierde la capacidad de tener una política monetaria que le permita (así dicen) mantener la tasa de inflación correcta imprimiendo más o menos. Esto suena genial hasta que te das cuenta de que las tasas de interés en los mercados del dólar lo hacen automáticamente y a tasas de interés mucho más bajas que las que prevalecen en los países donde se aplica el peso.

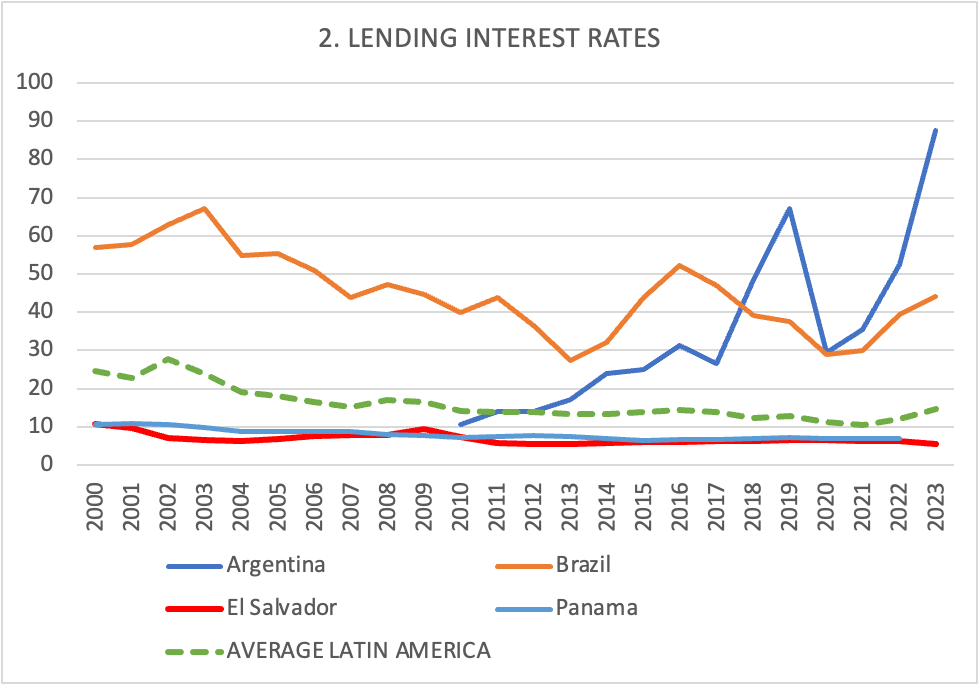

Siguiendo su argumento, se esperaría que los países no dolarizados necesitaran tasas de interés más bajas para equilibrar los mercados. Sin embargo, el Gráfico 2 muestra cómo los dos países dolarizados, Panamá y El Salvador, tienen tasas de interés crediticias mucho más bajas que las que prevalecen en otros países latinoamericanos.

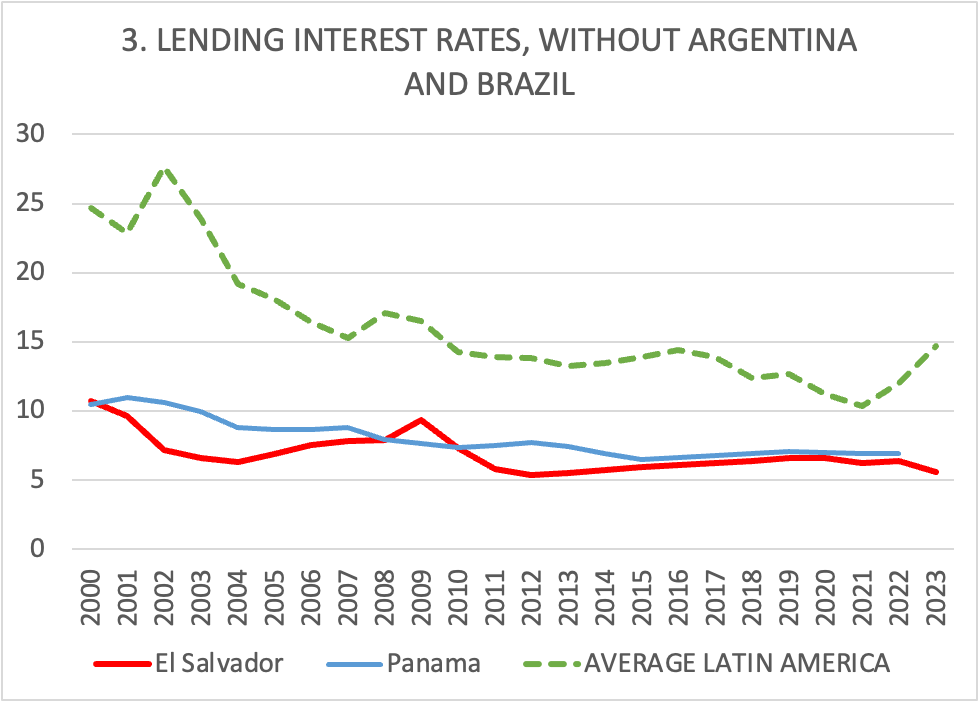

Las diferencias entre las tasas de interés crediticias de los países dolarizados y no dolarizados son tan amplias que, si se representan en el mismo gráfico, eclipsan las diferencias entre las tasas promedio de América Latina y las de El Salvador y Panamá. Por esta razón, comparé dichos promedios con las tasas de los dos países dolarizados en los datos de Estadísticas Financieras Internacionales. Para 2023, el promedio latinoamericano (14,72%) es más del doble de la tasa de El Salvador (5,57%). Eso significa que, en promedio, los prestatarios latinoamericanos tienen que pagar más del doble de las tasas de interés pagadas en los países dolarizados para evitar que el capital escape de sus países. Esa es la diferencia entre los pesos y los dólares. Por supuesto, la tasa de interés no es la única variable que afecta la inversión. Pero hace una gran diferencia. Tiende a reducir la inversión en países no dolarizados.

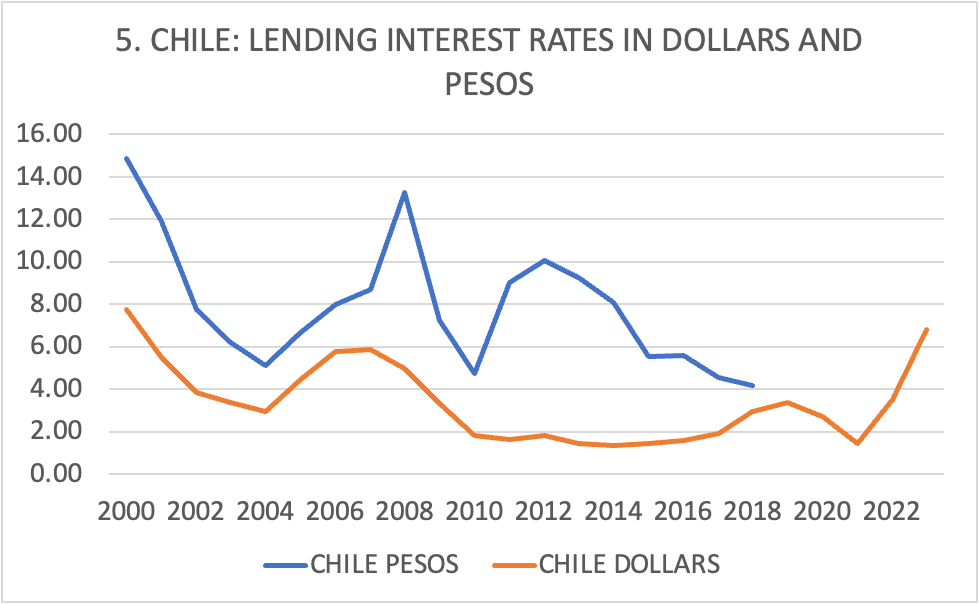

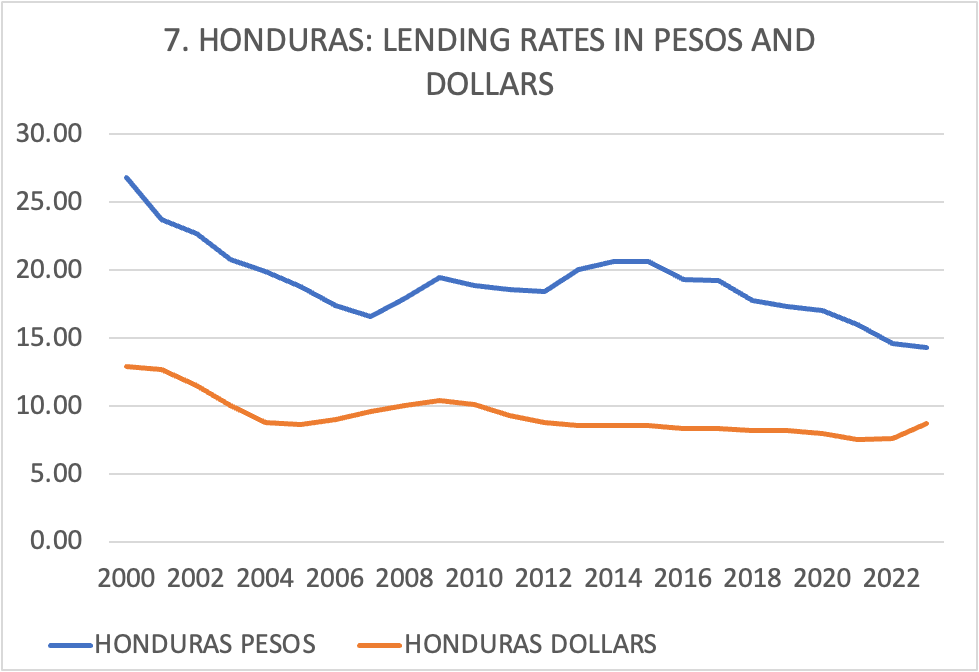

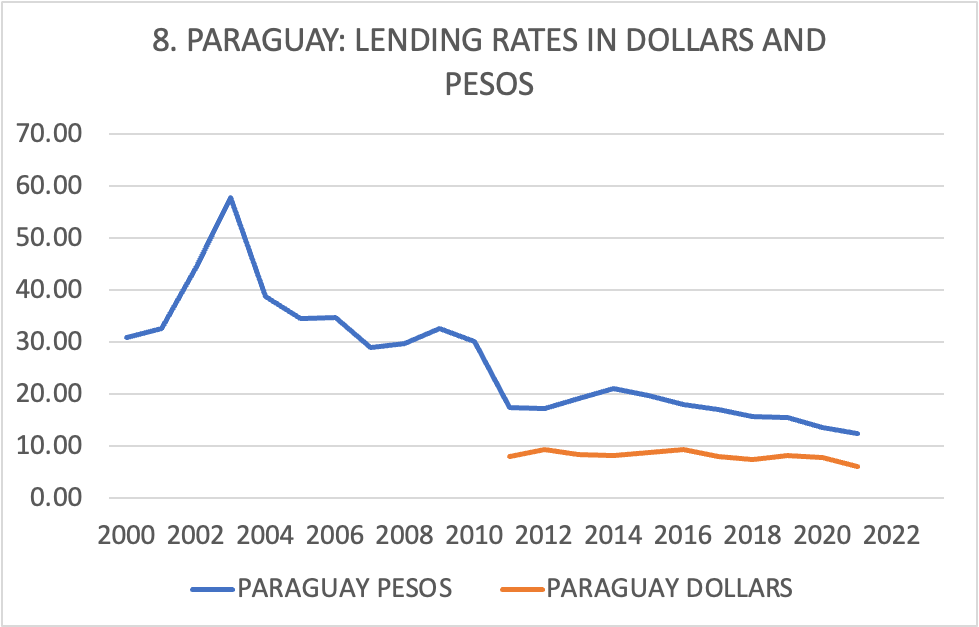

El hecho de que la tasa de interés dependa dramáticamente de la estabilidad de la moneda se puede apreciar mejor en países donde la gente puede depositar en pesos y dólares. En todos los casos, la tasa de interés en dólares es mucho menor que en pesos. Esta diferencia sólo es atribuible a la moneda porque todos los demás riesgos son los mismos para los depósitos en pesos y dólares: son los mismos bancos, el mismo país, el mismo gobierno, etc. La única diferencia es la moneda. Y el público siempre exige tasas de interés más bajas para depositar sus recursos en dólares que en pesos en los bancos de estos países.

Observe la gran diferencia entre las tasas de interés crediticias en pesos y dólares en Argentina. Esto demuestra que la gente requiere menores rendimientos para mantener sus depósitos en dólares porque los riesgos de esta moneda son mucho menores que los de los pesos.

En 2023, los prestatarios en pesos tuvieron que pagar el 87,68% de sus préstamos, y esos intereses aún eran insuficientes para detener la salida de capitales. Por supuesto, las salidas fueron en dólares, pero esto se debió a que nadie aceptaría un depósito en pesos argentinos en el exterior, donde no están obligados a hacerlo. Así, la gente cambia pesos por dólares y se lleva los dólares. Pero la moneda de la que escapaban era el peso. El gráfico muestra que el tipo de interés de los préstamos que equilibró el mercado del dólar fue del 7,86%. Los bancos pagaron mucho menos por los depósitos en dólares, no porque no quisieran dólares sino porque esto era suficiente para atraer los dólares que necesitaban para prestárselos a sus clientes de crédito.

Ahora veremos una serie de gráficos que contienen todos los países que publican sus tipos de interés en dólares con el FMI. En todos los casos, la tasa de interés en dólares fue menor que en pesos.

Los datos muestran que, como esperaba la teoría, el capital se quedará donde recibe mayores rendimientos una vez descontados los riesgos de las operaciones. En Argentina, el capital abandona el país porque las tasas de interés del peso son demasiado bajas para compensar la pérdida de valor del peso. La gente sabe que si el gobierno administra la moneda, transferirá los costos de sus déficits fiscales y monetarios a los depositantes, a los tenedores de activos en pesos, a los pensionados y a los asalariados con salarios en pesos. Esto es lo que está haciendo hoy el gobierno de Milei. Por eso el pueblo argentino se está empobreciendo a un ritmo y en una medida nunca antes vista en el país.

Luego la gente les quita sus recursos. Para ello retiran pesos de los bancos, compran dólares y los envían al exterior. El Banco Central crea más pesos para reemplazar los que se retiran, aumentando la tasa de inflación y devaluando aún más el peso, aumentando la demanda de cambio de pesos por dólares. Éste es el clásico círculo vicioso de inflación producido por un banco central acomodaticio.

Este círculo vicioso produce un espejismo que es explicable en personas no versadas en economía pero imperdonable en economistas, que piensan que la gente confía más en los pesos (que conservan su volumen porque el banco central los produce) que en los dólares (que tienen una oferta limitada). ).

Esto se demuestra al comparar las tasas de interés de dólares y pesos en un mismo país, donde todos los riesgos, excepto los asociados a la moneda, son los mismos. Las personas que depositan recursos en Argentina corren los mismos riesgos excepto el riesgo de pérdida de valor de la moneda depositada. En 2023, en promedio, se podrían obtener créditos en dólares al 7,86%, pero en pesos el 87,68% no cubre el riesgo y la gente se lleva el dinero.

Como se ve en la experiencia de todos los países dolarizados, este problema se resuelve automáticamente dolarizando la economía y con tasas de interés exiguas.

Por supuesto, siempre se puede estabilizar la economía mediante la pura fuerza de voluntad del Banco Central de no crear dinero a menos que compre divisas por pesos. Argentina no ha mostrado propensión a ejercer tal fuerza de voluntad. Pero incluso si así fuera, los inversores argentinos tendrían que pagar tasas de interés más altas de las necesarias. Ése es el precio de conservar una moneda: una inversión menor.

Ésta fue la razón por la que El Salvador se dolarizó. La tasa de inflación rondaba el 2% y el país era uno de los pocos países con grado de inversión en América Latina (cinco, luego reducido a dos, Chile y El Salvador). Pero la tasa de interés de los préstamos era demasiado alta, del orden del 20%. Como se muestra en el Gráfico 1, la dolarización lo redujo a alrededor del 6% en promedio. Valió la pena hacerlo. [2]

--------

Manuel Hinds es miembro del Instituto de Economía Aplicada, Salud Global y Estudio de Empresas Comerciales de la Universidad Johns Hopkins. Compartió el Premio Hayek 2010 del Instituto Manhattan. Es autor de cuatro libros, el último de los cuales es En defensa de la democracia liberal: lo que necesitamos hacer para sanar una América dividida. Su sitio web es manuelhinds.com

[1] No es exactamente el 10% sino el 10,24%, pero el 10% está lo suficientemente cerca para un ejemplo simple.

[2] Este material y las razones por las que El Salvador se dolarizó está contenido en Manuel Hinds, Playing Monopoly with the Devil: Dollarization and Domestic Currencies in Developing Nations , New Haven, Yale University Press, 2006.