CONTENIDO DE ARCHIVO:

CONTENIDO DE ARCHIVO:

La esencia de la dolarización

.

VARIAS MANERAS DE PELAR UN GATO

En la polémica sobre la dolarización de la Argentina, muchos economistas argentinos insisten en que la dolarización no es la única forma de reducir la inflación, y lo dicen como si la dolarización fuera deseable o conveniente solo si fuera la única forma posible de reducir la inflación. No hay razón para insistir en este punto. Obviamente es cierto que hay otras formas de reducir la inflación. Se pueden observar las condiciones monetarias de la mayoría de los países latinoamericanos para encontrar que las tasas de inflación extremadamente altas existen solo en Argentina y Venezuela y recordar que en la década de 1980, la mayoría de ellos sufrían de alta inflación. De ellos, solo Ecuador y El Salvador dolarizaron, y El Salvador no lo hizo para reducir la inflación. Cuando El Salvador dolarizó, ya había reducido la inflación de más del 20% al 2% anual a mediados de la década de 1990. Los demás países redujeron la inflación sin dolarización. Solo Ecuador dolarizó para reducir la inflación.

La clave para reducir la inflación es dejar de imprimir dinero más allá de lo que la gente necesita para realizar sus transacciones. A largo plazo, la tasa de impresión de dinero que mantendría los precios en equilibrio está estrechamente asociada con la tasa de crecimiento de la producción de bienes y servicios en el país. Si imprimes más dinero que eso, tendrías demasiado dinero persiguiendo muy pocos bienes, y los precios aumentarían (inflación) y si imprimes menos dinero que eso, tendrías la situación opuesta, y los precios de los bienes disminuirían (deflación). Por lo general, los países se enfrentan a la inflación porque a los políticos les encanta ordenar a los bancos centrales que impriman dinero, principalmente para financiar déficits fiscales (gastos excesivos sobre los ingresos del gobierno). A corto plazo, esta impresión monetaria produce la sensación de un aumento de la demanda y un crecimiento de la producción, pero con el tiempo, la gente se da cuenta de que el crecimiento está en los precios, no en las cantidades producidas.

ELIMINANDO LA INFLACIÓN EN EL SALVADOR

En El Salvador, la inflación bajó de más del 20 al 2% con una simple ley que prohíbe al banco central prestar dinero al gobierno y a los bancos comerciales, excepto en casos de emergencia de liquidez. De esta manera, el banco central solo podía emitir dinero local (colones) para comprar dólares. El flujo de creación de dinero estaba determinado por la demanda pública de colones, expresada en la voluntad del público de comprarlos con dólares. El Banco Central no podía crear dinero basado en su autoridad, sólo si se lo compraban. La inflación bajó en la década de 1990 y dejó de ser un problema. Si la dolarización sólo sirviera para bajar la inflación, hasta allí hubiéramos llegado.

DOLARIZANDO EL SALVADOR

Sin embargo, reducir la inflación no es el único objetivo de la política monetaria. Es esencial también tener tasas de interés bajas, que en América Latina dependen en gran medida de las tasas de interés en Estados Unidos más los riesgos país, que incluyen el riesgo de devaluación de la moneda local en relación con el dólar. Para depositar sus ahorros en la moneda local (por ejemplo, el peso) en lugar de en dólares en los Estados Unidos, los ahorrantes exigen el pago de la tasa de interés de depósito estadounidense más una compensación por la tasa de devaluación actual y futura del peso en relación con el dólar más otros riesgos asociados con el país. Si la tasa de interés en Estados Unidos es del 5% y el riesgo de devaluación es del 10%, entonces la gente exigirá que se le pague al menos un 15% de interés en pesos. Este fue el caso de El Salvador. La gente había confiado en que el gobierno en el poder en ese momento no devaluaría la moneda, pero no podía estar segura de que el próximo gobierno no lo haría. Esta duda se tradujo en tasas de interés de los préstamos de alrededor del 23%, incluso si la tasa de inflación era de alrededor del 2%, la misma que en Estados Unidos. Las tasas de interés de los préstamos tan altas desalentaron la inversión.

Además, los vencimientos de los préstamos eran muy cortos debido a la misma falta de confianza en la moneda local. Una hipoteca puede tener una tasa de interés del 25% y un vencimiento de 5 años. La financiación de la vivienda tenía que ser fuertemente subsidiada.

Cuando El Salvador se dolarizó, muchos economistas predijeron que el sistema colapsaría en la primera crisis. Los dólares escaparían de El Salvador como escapan de Argentina con inquietante frecuencia. Sin embargo, los dólares no huyeron de El Salvador. Más bien, las tasas de interés bajaron muy sustancialmente.

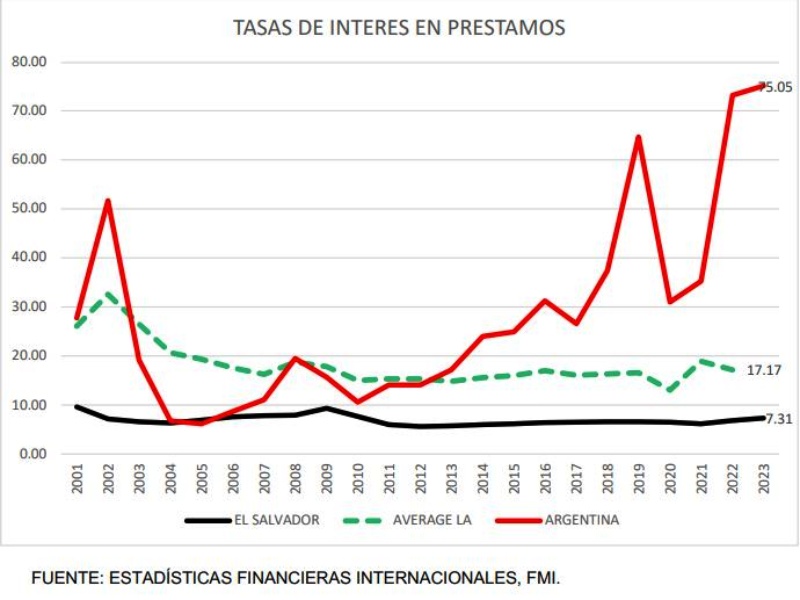

Cuando El Salvador dolarizó en enero de 2001, las tasas de interés hipotecarias bajaron de más del 25% al 6,5%, y los vencimientos aumentaron de 5 a 25-30 años. Todas las demás tasas de interés cayeron de manera similar, manteniéndose en esos niveles durante 22 años. Como se muestra en el gráfico adjunto, las tasas de interés en El Salvador han sido menos de la mitad de las tasas de interés en América Latina no dolarizada y muy por debajo de las de Argentina. Irónicamente, Argentina había optado por no dolarizar para disfrutar de las supuestas grandes ventajas que le daría tener una moneda propia en términos de mantener tasas de interés óptimas en todas las fases de los ciclos económicos. Durante la mayor parte del período que se muestra en el gráfico, la tasa de interés en El Salvador fue la más baja de América Latina, o la segunda más baja, después de Panamá, mientras que la tasa argentina estuvo entre las peores de la región.

Este período incluyó tres conjuntos de circunstancias que muchos economistas en el extranjero predijeron que romperían el sistema: la crisis global de 2008, la crisis del COVID-19 y la escalada al poder de un partido político marxista que había jurado desdolarizar el país y establecer un régimen marxista-leninista sin propiedad privada. El sistema no solo se negó a colapsar debido a estos eventos, sino que también sobrevivió sin un cambio importante en las tasas de interés.

En junio de 2011, el FMI evaluó los resultados de la dolarización en un documento titulado La dolarización oficial como régimen monetario: sus efectos en El Salvador (https://www.imf.org/external/pubs/ft/wp/2011/wp11129.pdf. El autor, Andrew Swinston, resumió los resultados en las siguientes palabras: "La dolarización redujo las tasas entre un 4 y un 5 por ciento al reducir el riesgo cambiario. Esto ha generado un ahorro anual neto promedio del 1/2 por ciento del PIB para el sector privado y del 1/4 por ciento del PIB para el sector público (neto de las pérdidas derivadas de la pérdida de señoreaje). Las reglas de Taylor estimadas muestran una fuerte asociación positiva entre la producción salvadoreña y la política de la Reserva Federal de Estados Unidos desde la dolarización, lo que implica que esta política ha servido para estabilizar la actividad económica más de lo que lo hizo bajo la paridad y más de lo que lo han hecho las tasas de política monetaria en los países centroamericanos con una política monetaria independiente. La dolarización no parece haber afectado el mecanismo de transmisión, ya que el traspaso de la política monetaria a las tasas de interés comerciales ha sido similar al traspaso bajo la paridad y en el resto de Centroamérica".

Así, este informe reconoce que la dolarización ha tenido un mejor desempeño que las monedas locales utilizadas en los demás países de Centroamérica y atribuye tres cuartos de punto del PIB por año de crecimiento a la adopción del dólar como moneda oficial. Esto es mucho más que reducir la inflación. Es una cifra enorme en el cuarto de siglo que ha pasado.

¿DOLARIZACIÓN EN ARGENTINA?

Estas ventajas de la dolarización provienen de la credibilidad a largo plazo de su promesa de bloquear la capacidad de los políticos locales de manipular la moneda para gastar muy por encima de los ingresos del gobierno. Muchos países latinoamericanos han podido hacer lo mismo sin dolarizar (aunque con altas tasas de interés). Argentina, sin embargo, no está entre ellos. La dolarización ha estado en el menú varias veces en medio de sus crisis. En todas las ocasiones, sin embargo, los argentinos han dicho que pueden hacerlo mejor manteniendo su moneda y han dado muchas razones para respaldar su decisión. Y en cada oportunidad han producido el desastre que se puede ver en el gráfico. Es como una persona que choca su coche cada vez que lo conduce. Después de muchos accidentes, es lógico que muchas personas recomienden contratar a un conductor, que es lo mismo que utilizar una moneda internacional proporcionada por un tercero.

Muchos economistas argentinos dicen que esta vez no chocarían el carro. Sin embargo, el pueblo ya decidió dolarizar al elegir a Milei. Espero que lo hagan bien sin dejar una vía de escape para deshacer la dolarización, como lo hicieron con la Caja de Convertibilidad de Domingo Cavalho en los noventas, dejando la puerta abierta para un episodio más de esta larga, larga tragedia. Argentina ya no aguanta un episodio más de éstos.

-------

Manuel Hinds es miembro del Instituto de Economía Aplicada, Salud Global y Estudio de la Empresa Comercial de la Universidad Johns Hopkins. Compartió el Premio Hayek 2010 del Manhattan Institute. Es autor de cuatro libros, el último de los cuales es En defensa de la democracia liberal: lo que tenemos que hacer para sanar a una América dividida. Su sitio web es manuelhinds.com