La gente está cobrando el anticipo para pagar deudas porque la tasa de interés a pagar es un tercio de la que se pagaría en una institución financiera tradicional y resulta más conveniente, dijo René Novellino, presidente de la Asociación Salvadoreńa de Administradoras de Fondos de Pensiones (Asafondos), en una charla reciente.

Pero también advirtió sobre fomentar prácticas de ahorro desde la juventud y evitar deudas a edades avanzadas que obliguen a recurrir al anticipo, que debería ser “intocable”.

1- żEs un préstamo? No. Las Administradoras de Fondos de Pensiones (AFP), no lo definen así, aunque puede ser entendido como tal, porque debe regresarse a la cuenta de donde se tomó y si se retorna en efectivo, se paga un interés acorde a la rentabilidad que el ahorro esté ganando.

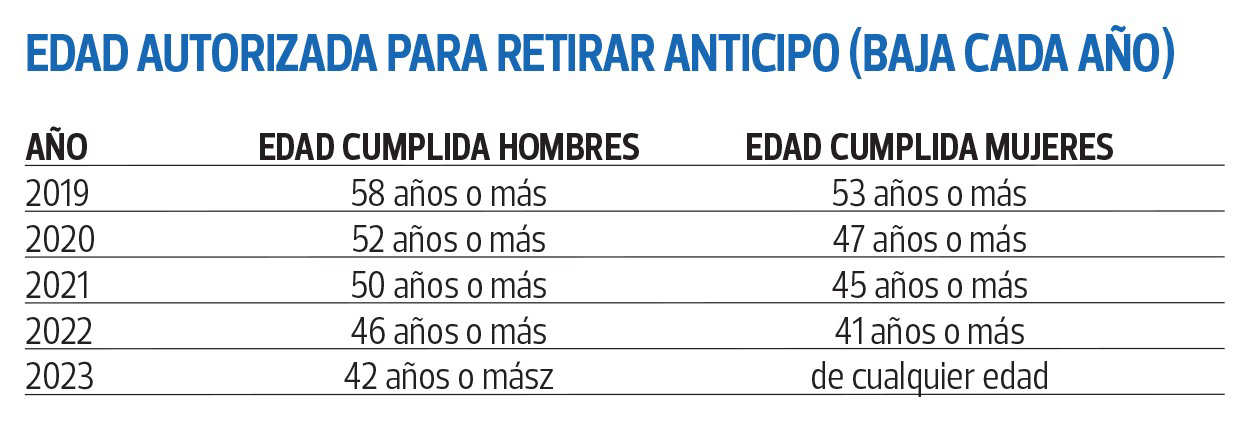

2-żQué requisitos se deben cumplir ? La persona debe tener como mínimo 10 ańos de cotizaciones en su cuenta de ahorro del Sistema de Ahorro para Pensiones (SAP). Este ańo por Ley, al beneficio puede acceder las mujeres desde los 49 ańos y los hombres desde los 54 ańos (la edad bajará de forma gradual)

3-żCuánto se puede retirar?

La Ley permite al beneficiario acceder de forma anticipada a un porcentaje de hasta del 25% del total, pero si quiere retirar menos de ese porcentaje (5, 10, 15 o 20 %) puede hacerlo. Como ejemplo, si tiene 40,000 ahorrado, podrá retirar $10,000 como máximo.

4-żCómo se regresa el monto ? Hay dos maneras: Una es con tiempo, es decir trabajar cinco ańos adicionales a la edad de jubilación. Este cálculo las AFP lo han hecho con base a que en cinco ańos ganará la rentabilidad total, que se tendría si la persona no hubiese retirado el anticipo. La otra forma es pagarlo en efectivo.

5-Si se decide reintegrarlo en efectivo, żCuánto se paga mensual? La forma de pago y el periodo se pactan entre el afiliado y la AFP, por lo general si se retira el 25% son cinco ańos y si es menos el monto del anticipo, el tiempo de pago será menor. El interés mensual ronda entre el 4y 5% pero puede variar.

6-Si es mi ahorro, ż por qué debo reintegrarlo? La normativa del sistema busca que cuando una persona se jubile posea en su cuenta el saldo que tendría si no hubiera usado el anticipo, y que no se deteriore la pensión por tener menos saldo . Por eso, por Ley se pide al afiliado que reintegre ese anticipo.

7-żA qué se compromete el afiliado, una vez lo ha retirado? Como el anticipo es de carácter voluntario, el compromiso que el cliente adquiere, lo hace consigo mismo en términos de reintegrar a su cuenta el dinero que utilizó, antes de jubilarse o pagarlo con tiempo, dependiendo del monto.

8-żQué pasa si se retrasa en el pago? (si se decidió hacer el retorno en efectivo). No se establecen cuotas periódicas como en un préstamo, y por eso no puede atrasarse. Incluso el afiliado puede abonar más de lo pautado, porque vendió un terreno u obtuvo una herencia y lo reintegra en un solo pago.

9-żPuedo jubilarme con el 75% del ahorro?

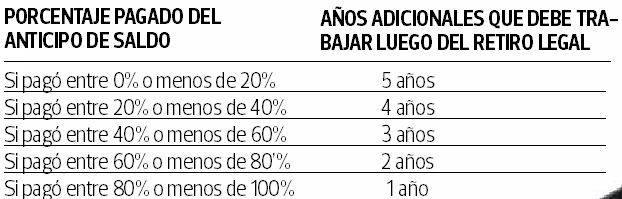

No. La ley establece que debe tener el 100% calculado por los 25 ańos de cotización. Si la persona llega a la edad de jubilación y no ha reintegrado su anticipo, no se va a jubilar a la edad legal, sino que tendrá que postergar esas edad hasta un máximo de 5 ańos (si usó el 25% de anticipo, que es el máximo a usar). Ver caja.

10-żQué sucede si la persona fallece y no logró pagar ese anticipo y tiene beneficiarios?

Los familiares mantienen la protección. En la normativa se establece que si fallece y no reintegra lo anticipado, se procederá a pagar los beneficiarios con el saldo que haya en la Cuenta Individual de Ahorro para Pensiones.

Cálculo de tiempo de trabajo para reintegrar deuda

En caso de que el afiliado cumpla la edad legal de jubilación y no haya reintegrado la totalidad del saldo anticipado junto con la rentabilidad ganada (en este momento es entre 4 y 5%) la AFP sumará ańos de trabajo dependiendo del monto que aún reste por pagar para completar el total retirado.