CONTENIDO DE ARCHIVO:

CONTENIDO DE ARCHIVO:

OPINIÓN: ¿El colapso del dólar?

Una vez, cuando Mark Twain todavía estaba vivo, se regó la noticia de que estaba muerto. El famoso escritor contestó que las noticias de su muerte habían sido sumamente exageradas. Igual podría decirse en estos días en los que se ha regado la noticia de que hay una rebelión contra el dólar en el mundo entero y que como consecuencia dicha moneda está colapsando.

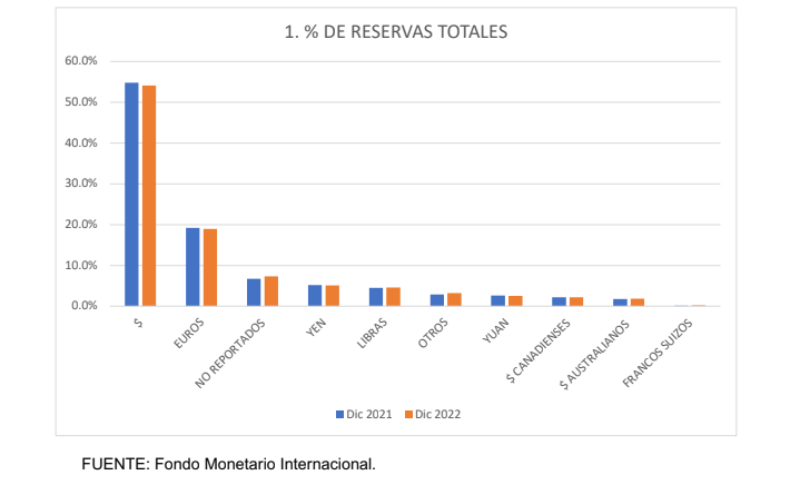

Las noticias sobre esta supuesta masacre del dólar están casi todas redactadas de una forma que parece que las monedas que lo están sustituyendo en su lecho mortuorio son el yuan chino el rublo ruso. Uno esperaría que si la masacre ya hubiera comenzado y el dólar estuviera en retroceso el porcentaje de reservas almacenadas por los bancos centrales en dólares hubiera caído estrepitosamente en el último año. Como se ve en la gráfica 1, esto no ha sucedido.

En diciembre de 2022 el porcentaje de reservas en dólares era del 55%, casi igual al porcentaje de un año antes, mientras que el de la moneda china era de…2.5%, un poco más abajo que el de 2021 (2.6%). Es decir, los bancos centrales tienen casi 20 veces en dólares lo que tienen en yuanes y este porcentaje no está cayendo. Tienen además casi el doble de libras esterlinas que yuanes. Como dicen, no es como para que usted vaya corriendo a contarle a su

mamá que el dólar ha colapsado. Los rublos ni siquiera aparecen en la estadística.

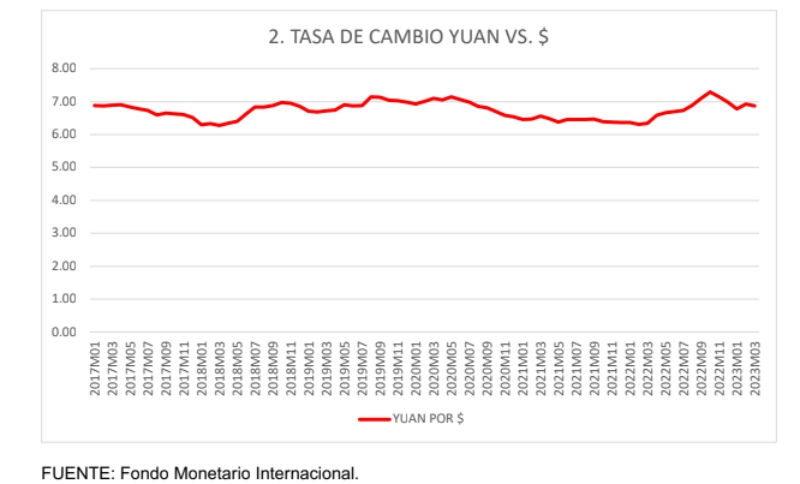

Por otro lado, si la demanda de dólares estuviera cayendo con relación a la demanda por yuanes esto sería evidente en una devaluación del dólar frente al yuan. Como se ve en la gráfica 2, esto no ha pasado. La tasa de cambio se ha mantenido estable y si una de las dos monedas ha tendido a devaluarse con respecto a la otra ha sido el yuan. De marzo de 2022 al 15 de abril de 2023 se devaluó 8.4% contra el dólar. Es decir, su demanda ha caído con respecto a la

demanda por dólares. Es lo contrario de lo que estaría pasando si el yuan estuviera desplazando al dólar.

Estamos, pues, frente a otra de estas noticias sensacionalistas que transmiten una realidad que no existe. Estas noticias se basan en los arreglos que principalmente China está haciendo con muchos países en los que acuerdan pagarse las importaciones y exportaciones que se hacen bilateralmente en sus respectivas monedas. Es decir, si Brasil le compra algo a China, le paga en yuanes, y si es al revés, China le paga a Brasil en cruzados. Esto da la impresión de que las

dos monedas se están volviendo internacionales y que los dos países se están independizando.

del dólar. Pero esto no funciona así. En acuerdos como estos, los ingresos y egresos de las exportaciones y las importaciones se apuntan cada una en una moneda internacional (como el dólar o el euro) a la tasa de cambio de las dos monedas en el momento de la transacción. Las ventas y las compras se compensan (si yo le vendo a usted $4 y usted a mí $6, el saldo neto en mi contra es de $2). Al final del día (o de la hora, o de lo que se acuerde) el país que más ha importado paga sólo el saldo las importaciones sobre las exportaciones—como en un juego de póker en el que el juego se hace con frijolitos y se pagan en dinero sólo los saldos de los que perdieron. En el ejemplo, serían los $2.

Lo importante para ver si una moneda está en peligro no radica en qué tipo de frijolitos

cambian de mano durante el juego sino en qué moneda se pagan los saldos de los que quedan

debiendo. Estos pagos puede que se realicen en yuanes pero es muy difícil que los bancos

centrales escojan una moneda que no es tan líquida como el dólar. Más aún, si la razón por la

cual se dice que los bancos centrales desean masacrar al dólar es que Estados Unidos ha emitido

demasiados dólares, China ha hecho lo mismo con los yuanes, y Europa con los euros, y Japón

con los yenes, etc.

Otra razón poderosísima por la cual no puede esperarse que haya un cambio de dólares a yuanes al menos en el mediano plazo es que la estructura financiera para realizar pagos en yuanes es mucho, pero mucho menor que la que existe para los dólares. Así, pues, aunque puede haber ciertos países (como Brasil) que escojan tener más yuanes que dólares en este momento, en el agregado del mundo esto no está pasando. Es dudoso que pase en el futuro cercano. La ventaja del dólar es inmensa.