En los ·ltimos a±os, los hogares salvadore±os han cambiado sus hßbitos de compra, tanto en frecuencia como en la cantidad de dinero que gastan cuando van a los centros de compras, ya sean tradicionales o modernos.

De acuerdo al estudio Consumer Insights CAM, elaborado por Kantar, Divisi¾n Worldpanel, una consultora global, el a±o pasado los consumidores salvadore±os contrajeron el gasto en los bienes de consumo rßpido o masivo ( FMCG, por sus siglas en inglķs), a pesar de que la economĒa salvadore±a report¾ un crecimiento del 2.3 %, seg·n datos preliminares.

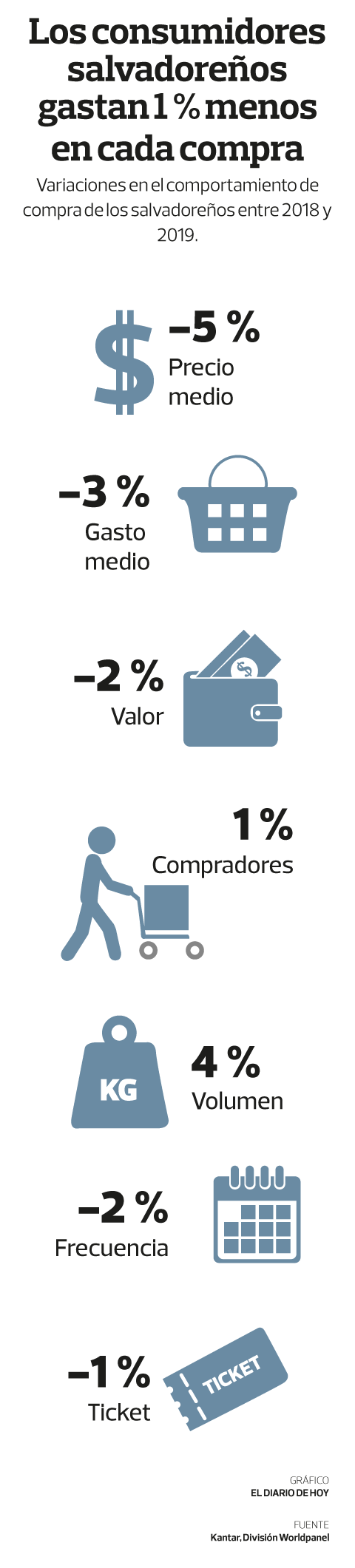

“El comportamiento de compra del salvadore±o en 2019 fue conservador, ya que disminuyeron la frecuencia de asistencia a los centros de compra, pasando de 226 a 221 veces al a±o”, explic¾ Vivian Gßlvez gerente general de Kantar CAM, divisi¾n Worldpanel.

El estudio indica que el promedio del gasto en 79 categorĒas de productos de consumo masivo (ver recuadro) disminuy¾ un 3 %, y las frecuencias de compras, un 2 %.

Asimismo, el desembolso en cada acto de compra (ticket) es menor un 1 %, es decir, que cada vez que van al punto de venta gastan menos dinero.

No obstante, se refleja un aumento del 4 % en el volumen de compras, es decir, que aunque gasten menos dinero, llevan mßs productos.

┐A quķ se debe? Seg·n Kantar, obedece a que los consumidores estßn optando por promociones y ofertas; hacer compras de tama±os grandes (packs); y ademßs, por las marcas de bajo costo, que incluyen las marcas propias -de una cadena de detallista o distribuidor- y las econ¾micas, las que tienen un precio 20 % menor al promedio.

En general, el a±o pasado el comprador pag¾ un 5 % menos que el a±o previo, gracias a la selecci¾n de los productos mßs baratos.

“Eso es lo que impulsa que los salvadore±os paguen menos por productos de consumo masivo”, afirm¾.

Por lo anterior, seg·n Kantar, el crecimiento de este tipo de marcas ha puesto a pensar a aquellas que son mßs grandes, populares y premium, por lo que hoy se encuentran ante retos estratķgicos para crecer ante aquellas de bajo costo.

En general, la b·squeda de los hogares estß encabezados por la accesibilidad a estos productos, lo cual tiene que ver con el tama±o, precio, empaque e innovaci¾n, entre otros aspectos.

El hecho de que las marcas econ¾micas y privadas ganen cada vez mßs terreno, indica seg·n la consultor, que en la actualidad el consumidor toma la decisi¾n de compra en el punto de venta, es decir, cuando observa los precios.

De ahĒ el reto para las marcas es que construyan empatĒa con el consumidor para que las prefieran en la g¾ndola. AsĒ como tambiķn innovar en tama±os y empaques.

“Una de las formas de ser accesibles a los compradores es utilizar promociones en momentos y canales especĒficos. Estas serĒan algunas acciones estratķgicas que Kantar propone y comparte para que se pueda entender a la gente, ademßs de considerarse clave para lograr un crecimiento para 2020”, afirm¾.

En la regi¾n

Seg·n la consultora global, el a±o pasado los hßbitos de consumo de Centroamķrica estuvieron influenciados por elecciones presidenciales en Guatemala, El Salvador, Panamß; extensi¾n de la crisis econ¾mica en Nicaragua, temas de impuestos y reformas fiscales en Costa Rica; y huelgas en Honduras.

De acuerdo con Kantar, en el ·ltimo trimestre de 2019 el gasto en los productos de consumo masivo tambiķn disminuy¾ un 3 %, influenciado por la disminuci¾n del ticket, aunque se mantuvo la frecuencia de compra. “Eso quiere decir que los consumidores gastan menos cada vez que visitan un punto de venta”, dijo Gßlvez.

Cabe destacar que las familias de estratos bajos y medios son las que mßs buscan ahorrar en sus compras.

Seg·n, la consultora, en el mercado existen marcas econ¾micas, premium, privadas, y convencionales, siendo ķstas ·ltimas las que inciden en un 75 % en la contracci¾n del ticket de compra.

Lo anterior ha provocado un cambio en el valor del mercado. De hecho, el 100 % del crecimiento de las marcas econ¾micas lo aporta el sector de alimentos.

En cuanto al crecimiento de las marcas privadas un 41 % lo aporta el sector de alimentos, un 33 % el de cuidado del hogar, un 20 % el de cuidado personal y un 6 % el de lßcteos.

De lo anterior se desprende que un 30 % de la contracci¾n en la compra de productos de consumo masivo estß impulsado por el sector alimenticio, un 24 % por bebidas y un 22 % por los productos de cuidado personal.

Sobre los canales de compra, Kantar sostiene que el a±o pasado el tradicional (mercados, minis·per) no logr¾ recuperarse, mientras que el moderno (supermercados, hipermercados, bodegas) se mantuvo estable.